|

|

|

|

��һ���� ����ҵ���·�չ���Ƽ�����ҵ�ӽ��µġ�ʮ���塱�滮�ж�

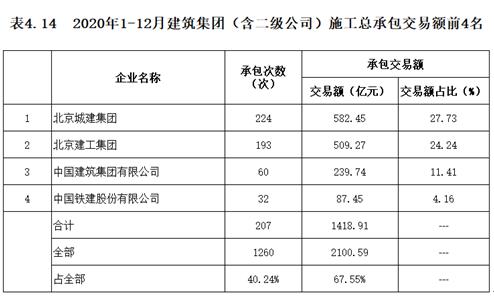

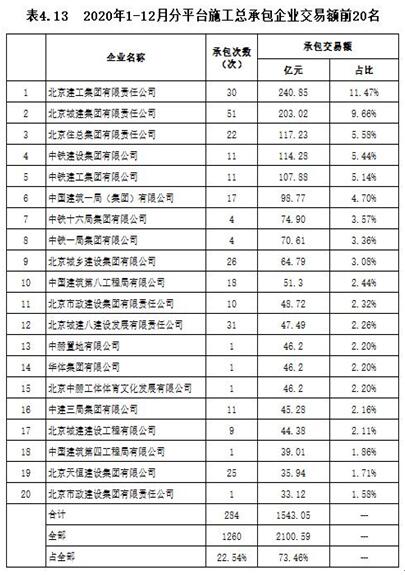

һ���ع�2020�꣬ȫ���������н���ҵ���Ʒ��սʤ���飬ȡ������ɼ��� ��һ��ȫ������ҵ2020������ 2020�����¹ڷ��������Ӱ�죬����֧����ҵ֮һ�Ľ���ҵ�ܵ������س�������ڸ�ʡ���ϸ������Ա������ʩ����ҵ�������������������ѣ���ҵ��������Դ���������ϵͳҲ��������Ƹ�ѡ��ȶ��ѡ������ѵĿ�ǰ��ս��ȫ��ʩ����ҵ����Ӧ�ԣ�սʤ��������ȫ�渴��������ʩ����ҵ��Ϊ����ҵ�г����Ծ������֮һ��������ת��������·��������иŬ����Ϊ����ƽ�����й����˾������� 1������ҵ�ܲ�ֵ�ͽ���ʩ������������� �ڵ������ǿ�쵼�£��й���ȫ��������һ֦���㣬����ȫ�����ס���飬����ָ����÷�չ��2020���й������ȶ��ָ�����ҪĿ����ɺ���Ԥ�ڡ�ȫ�����������ֵ1015986��Ԫ�����ɱȼ۸���㣬����������2.3%���ּ��ȿ���һ����ͬ���½�6.8%������������3.2%������������4.9%���ļ�������6.5%���ֲ�ҵ������һ��ҵ����ֵ77754��Ԫ������������3.0%���ڶ���ҵ����ֵ384255��Ԫ������2.6%��������ҵ����ֵ553977��Ԫ������2.1%���й���Ϊȫ��GPTΨһ�������Ĵ���� �ع�2020�꣬ȫ������ҵ�ܲ�ֵΪ263947��Ԫ��ͬ������6.2%���������0.5���ٷֵ㡣ȫ�꽨��ҵ����ֵΪ72996��Ԫ��������ͬ������3.5%��2020�꽨��ҵ�IJ�ֵ��������3.3%���ң�ȫ���������ʵȼ����ܳа���רҵ�а�����ҵ��ҵ����8303��Ԫ������������0.3%�����й��пع���ҵ2871��Ԫ������4.7%�� ȫ������ҵ���ݽ���ʩ�����149. 2�����ɾ�ҵ��Ա���� 2020��ȫ������ҵ�ܲ�ֵͬ������6.2%���ﵽ����ȥ��ƽ�������ٶ�2.3%��2.7��������ҵ��Ϊ������ʵ��֧����ҵ��2020�꽨��ҵ����ֵռGDP�ı���7.18%����ռ���ؽ����������0.08���ٷֵ㡣����2019����ļ��ȣ�����ҵ��ҵ��λ��������103805����������5427.08���ҵ��Ա����2018���5366.92��������60.16���ˡ�����2020��ף�ס�������������˹����ܳа��ؼ�������ҵ����704�ң��ؼ���������895����ؼ�����רҵ�����������������ʩ���ܳа��ؼ�������ռ��ͷ��ռ�����ؼ����ʵ�56.1%�� 3������ҵ�ĸ���� 2020��Ҳ�ǽ���ҵ�Ӵ�ĸ����ȵ�һ�꣬����Ժ��ȷ�Ӵ�������̰����ȣ�������ҵ����Ƶ�������㷽����ơ���ҵ���ƶ�����Ҫ����滮���������ס����������ȷ��ҵ���ʾ���ĸ﷽����ͳһʵ�е��ӻ��걨������������ҵ����֤��ʱ���Ѿ����٣�ס�������ƽ�������ʵ���ƣ�ȫ��5000�������˽���ʵ���ƹ������ڹ���ƽ̨���ߣ���֤ũ����֧�����ȿ�ǰ�Ӵ�ũ�������������ߺͷ��ɵļ�ǿ���ϣ��ǻ۹��ء����ֻ��������ڸ�ʡ���Ե����У�����ҵ��ת����������ȫ���̿�������֮��ȡ������ɼ���ֵ��ȫ��������ҵ��Ա������ 4�����ͽ�����ҵת������ս�Ի����Ƶ���� ��Ҫ����Ϊ�����߸����棺 һ�Ǽӿ��ƽ���ҵת�ͺͲ�Ʒ�ṹ��������Ҫ������װ��ʽ������Ͷ����Ӫ��������ˮ�����������н�һ�ֺ��н��Ƽ�Ͷ�ʽ���ȫ��ҵ�������װ��ʽ�����ǻ۹������н��ľֳ�����װ��ʽ����������ģ��й�����������������·��Ӫ����˾���й�������ȷ�����߲㽨����װ��ʽ������Ϊ������Ҫ�������� ���dz����Ӵ��������Ӫ���ȣ��й��������й��������й��������й������������ɷݡ��Ϻ���������ҵ�������۰ġ������ǵ��ȵ����� ���Ǻ����г��ɸ������ص㣬���й����������˹���Ͷ�ʹ�˾������2019���ڰ������Ⱥ������5�ҷֹ�˾���н������������˶����ǡ��ж������������ǡ����ǡ���ŷ�����������ģ���ȫ��Ͷ����Ӫ���й������Ⱥ��������������˾����³���Ƿֹ�˾�����������г��� ���ǹ������鲽���ӿ죬���н����ֲ��������̼���70%��Ȩ����չˮ��ˮ��ҵ���й����������й�����عɼ����չ�������ˮԴ�Ƽ���˾10.18%�Ĺɷݣ���Ϊ��ڶ���ɶ����й������չ�ɽ����Ͷ����51%�ɷݣ������ľ�ȫ���չ����պ�Դˮ��ˮ�罨�蹫˾�������ǽ���ס�������źϲ�����Ϊ�³ǽ����ţ��������������������źϲ�����Ϊ�½������š� �������ֻ����ǻۻ���Ϊת���������棬�ڶཨ����ҵ����һ����Ϣ������ʩ����Ϊ�����������ֻ�ת�ͷ��濪չ�˴���̽����ʵ�������й����������������������ɷݵȡ� ���dz����ƶ���ҵ�������������н������֡��н��ľֿ�չ����������ϵ���裬�н�һ�ַ���������������١����н���ַ��������ܳа�������651���ж���Ҫ�ȡ� ���Ǵ�����ǿ��ҵ����������о����н��˾֡��н������֡��н��ľ֡����������������Ϻ��֡��н������֡��й���ѧ���̼�����̳�������ơ����������������о������������ڿ�չ����������о��� ��������������ҵ2020������ 1������ҵ��ֵ��ģ����������ҵǩ����ͬ�ʩ��������¿���������ӡ� 2020�꣬������ȫ�꽨��ҵ��չ������ã���ֵ��ģ��������ǩ����ͬ���Ȳ�����������Ӫ��ã��Ͷ������ʴ��¸ߡ������������ʵ�ʩ���ܳа���רҵ�а�����ҵ��ҵ����ܲ�ֵ12905.9��Ԫ��ͬ������7.6%������ȫ������ҵƽ�����١����У�����ʡ��ɲ�ֵ9771.7��Ԫ������13.6%��ռ����ҵ�ܲ�ֵ�ı���Ϊ 75.7%���ڱ���������ɲ�ֵ3134.2��Ԫ���½�7.7%��ռ����ҵ�ܲ�ֵ�ı���Ϊ 28.3%����ʡ��ʩ���Ѿ���Ϊ����������ҵ��ս���� 2020�꣬ȫ�������ʵ�ʩ���ܳа���רҵ�а�����ҵ��ҵ���ݽ���ʩ�����88593.7��ƽ���ף�ͬ������10%�����У������¿������23714.2��ƽ���ף�����4.7%�� 2020�꣬ȫ�������ʵ�ʩ���ܳа���רҵ�а�����ҵ��ҵǩ����ͬ��Ϊ41855.5��Ԫ��ͬ������4.8%�����У������ת��ͬ��Ϊ22450.8��Ԫ���½�1%��������ǩ��ͬ��19404.7��Ԫ������12.3%����������ͬǩ����Ϊ�����н�����ҵ2021�꼰��ʮ���塱�ڼ������չ�춨��������Դ������ �����з�����������̨��������������ͨ���ĸ����Ľ���ҵ��ҵ��ɲ�ֵռȫ�н���ҵ�ܲ�ֵ�����ɶ࣬���з�̨�����ף�ռ�ȴﵽ 20.7%������������������ͨ����ռ�ȷֱ�Ϊ 16.1%��14.2%��11.8%�� ������ʡ��ɲ�ֵ���������н���ҵ��ҵ����ʡ���г���Ҫ�����ڹ㶫��ɽ�����ӱ����Ĵ������ա����ϵȵأ�ռ�Ⱦ���5%���ϣ��⼸��ʡ��ɲ�ֵռ��֮��Ϊ 44.0%�����У��ڹ㶫��ɲ�ֵ���Ϊ 815.9 ��Ԫ��ռ�ȴ� 9.5%����������Դ��������ͳ�ƾ֣� 2������ҵ��ҵ�����������ӣ�������ӪЧ���������� �� ������ס��ί2020���Ƥ��������ʾ��2019 �꣬��������ʩ����ҵ�У��߱�ʩ���ܳа����ʵ���ҵ 5626 �ң�ͬ������ 25.5%��רҵ�а���ҵ��������ͬʱ�߱�ʩ���ܳа����ʵ���ҵ��8636 �ң�ͬ������21.0%��������ҵ��������ͬʱ�߱�ʩ���ܳа����ʺ�רҵ�а����ʵ���ҵ��1387�ң�ͬ������28.9%�� 2019�꣬��������ҵ��ҵ�����ܶ� 822.7 ��Ԫ��ͬ������ 64.0%���ʲ�������Ϊ 2.8%�������ܶ�/�ʲ�ƽ��ռ�ж����ֵ�����ʣ������ܶ�/����ҵ�ܲ�ֵ��Ϊ6.9%��ͬ�ȷֱ���� 0.9���ٷֵ㡢2.3���ٷֵ㡣 2019 ��ĩ�������н���ҵ��ҵ��ҵ��Ա 55.5���ˣ�����������������������ҵ�ܲ�ֵ������Ͷ�������Ϊ 57.5 ��Ԫ/�ˣ�ͬ�����4.4%��Ϊ��������ߣ���ȫ���������ȵ�λ�� 3����ҵת���������� ������������ҵת��������������������ĸ�͡������ҵ�������ܳа���ҵ������ǿ�������ijǽ����š��������ų�Ϊ����ǧ�ڼ��ţ�2020��ǽ��������Ӫҵ����1251��Ԫ����ǩ��ͬ��2260��Ԫ���������Ų�ֵ��Ӫҵ����˫˫ͻ��1000��Ԫ����ǩ��ͬ��ͻ��2000��Ԫ����ǿ����ȫ��ͬ��ҵ�еľ�������ȫ��רҵ��ҵ����С��ҵ�ӿ�����ר�� �����ء��¡�����չ��ͬʱ�ƶ�����������ҵת�͡��ӿ��ƶ��Ƽ����£��ƽ�����ɫ�������ܻ���ҵ��Ϊ�����Ľ�����ҵ�ִ�����չ��������Ʊ������ذ�ȫ���ߣ����蹤�������Ȳ���������ȫ��������ƽ�ȿɿء�ȫ�꽨��ҵ��չ������ã���ֵ��ģ��������ǩ����ͬ���Ȳ�������������Ӫ��ã��Ͷ������ʴ��¸ߡ� 4��������2020��ʩ���ܳа�������ְ���������

�����������н���ҵ2021�귢չչ���������� 1��ʩ���������� 1��2020�꣬ȫ�������ʵ�ʩ���ܳа���רҵ�а�����ҵ��ҵǩ����ͬ��Ϊ41855.5��Ԫ��ͬ������4.8%��������ǩ��ͬ��19404.7��Ԫ������12.3%����������ͬǩ����Ϊ�����н�����ҵ2021�꼰��ʮ���塱�ڼ������չ�춨��������Դ������ 2��������ҵ������ҵ����2021��˷�����Ӱ��ƻ�ʩ���ܹ�ģ�������� 2021��������ҵ������������ȫ��ƻ�ʩ���ܹ�ģΪ87740��ƽ���ף���2020��ȫ��ƻ�ʩ���ܹ�ģ83196.1��ƽ����������4543.9��ƽ���ף���������Ϊ5.46%�����У�����ȫ��ƻ�ʩ���ܹ�ģ10407��ƽ���ף���2020�꾩��ʩ���ܹ�ģ11838.61��ƽ������ȼ�����1431.61��ƽ���ף����ٷ���12.09%������ȫ��ƻ�ʩ���ܹ�ģ 77333��ƽ���ף���2020�꾩��ȫ��ƻ�ʩ���ܹ�ģ71357.49��ƽ�������������5975.51��ƽ���ף���������Ϊ8.37 %�����ڼƻ�ȫ��ʩ���ܹ�ģռ11.86%������ƻ�ȫ��ʩ���ܹ�ģռ88.14%�� 3��������ҵ������ҵ����2021��ȫ��ƻ����ʩ���ܲ�ֵ7704.5��Ԫ�� 2021��ȫ�꣬������ҵ�����������żƻ����ʩ���ܲ�ֵ7704.5��Ԫ����2020��ȫ��ƻ����ʩ���ܲ�ֵ8533.3��Ԫ��ȼ�����828.8��Ԫ�����ٷ���Ϊ9.71%������2020��ʵ�����ʩ���ܲ�ֵ6976.97��Ԫ���������727.53��Ԫ����������Ϊ10.43%�����У�����ȫ��ƻ����ʩ���ܲ�ֵ2013.5��Ԫ����2020��ȫ��ƻ����ʩ���ܲ�ֵ2428.47��Ԫ��ȼ�����414.97��Ԫ�����ٷ���Ϊ17.09%�������ȫ��ƻ����ʩ���ܲ�ֵ5691��Ԫ����2020��ȫ��ƻ����ʩ���ܲ�ֵ6104.83��Ԫ��ȼ�����413.83��Ԫ�����ٷ���Ϊ6.78%������ȫ��ƻ����ʩ���ܲ�ֵռ26.14%������ȫ��ƻ����ʩ���ܲ�ֵռ73.86%�� 4��������ҵ������ҵ����2021��ȫ��ƻ��ù���� 2021��ȫ��ƻ��ù�����1089349�ˣ���2020��ƻ��ù�1189235 ����ȼ�����99886�ˣ����ٷ���Ϊ8.4%�����У����ڼƻ��ù�262010�ˣ���2020��ƻ��ù�238378�����������23632�ˣ����ӷ���9.91%������ƻ��ù�827339�ˣ���2020��ƻ��ù�950857����ȼ�����123518�ˣ����ٷ���12.99%�� 2���Ͷ�����Դ�ܹ������ù���ҵ���� ����������ԴЭ��3�µ��ٿ���ȫ���ù��������ֻ������2021�걱���д�����ҵ���Ž����Ͷ��������ٶȿ������꣬��Ա������������ʩ��������Ҫ�����ᷢ�����ù��ġ������¹����鷢�������ù�����������õ����ơ� ��Ҫԭ�� ��1�� ȫ���Ľ���ҵ����Ա���������ӣ� ����2019����ļ��ȣ�����ҵ��ҵ��λ��������103805����������5427.08���ҵ��Ա����2018���5366.92��������60.16���ˡ� ����Ϻܶ��˿��������Ϳ�ݹ��������ǿ��Է���һ�����ǵ�ʵ����״ ����������Ŀǰ�������ֵĴ�ҵ��Ա��������ֹ��2020�꣬�������ע���˺ŵ��������㣬ȫ�����е��������ֺͿ��С���������1000��1500���ˡ����������ҵ�кܶ�ļ�ְ����ǿ����ʧ�ʣ�����Ҫ�Ի�Ծ������Ļ������������İ���������ְ�������֡�����90%û�������Ͷ���ͬ������һ���������������������ֳ��ֽ�ͨ�¹ʵĸ��ʡ��������Ϻ�Ϊ��������������ǰ�ġ�2017���ϰ����Ϻ����Ͳ�������ҵ����������ͨ�¹ʹ�76��ƽ��ÿ2.5��Լ1���Ͳ�Ա�������������������Ļ���������1000��Ļ�����������Եó���ȫ��ÿ����80����������������Ϊ��ͨ�¹����˻���������Ȼ����������ǻ������������ģ��϶������ȷ�� ���֮�£�����ҵ�����滯���ִ����̶ȣ��Լ���չǰ����ԶԶ������ݺ�������ҵ�� ��2������ҵʩ���ֳ���ȫ�������������������ø��ƣ�����֧����ǿ��ķ��ɱ��Ϻ��ܰ���ҵ�������ƶȱ��ϣ� ��3������ҵũ�Ĺ����������ึ���Ѿ�ƥ�䣬���ڸ��и�ҵְ������ϸ�ˮƽ�����ȶ�ũ��������Ҫ�ľ��û����� 1��2020��ȫ����ҵ��Աƽ���������� �ݹ���ͳ�ƾַ�����2020��ȫ����ҵ��Աƽ���������ݣ�����ͳ�ƾֶ�16����ҵ�����Լ96�����ҵ���˵�λ������ʾ��ȫ�������鵥λ��ҵ��Ա��ƽ������Ϊ57394Ԫ��������Ա���й���Ա54258Ԫ��רҵ������Ա76325Ԫ���в㼰���Ϲ�����Ա123926Ԫ�� �����������豸������Ա���й���Ա48005Ԫ����ҵ������ҵ��Ա46742Ԫ������ҵ����ˮƽ�˾Ӵ�ϯ����Ҫ������ҵ�߹���н�Լ����е��Ե�����Ӱ�죬ƽ������Ϊ117418Ԫ��ITҵ�����׳�����ҵ����λ��ƽ������Ϊ122478Ԫ��ƽ������ˮƽ�״γ�������ҵ��������ҵ������λ�� ˽Ӫ���˽Ӫ��λ���ʲ��������ȫ�������˽Ӫ��λ��ҵ��Ա��ƽ������Ϊ67569Ԫ������˽Ӫ��λ��ҵ��Ա��ƽ������Ϊ42833Ԫ�� �ӹ���ˮƽ����˽Ӫ��λְ��ƽ�����ʱȷ�˽Ӫ��λ��24736Ԫ��Լ�൱���乤�ʵ�63.4%������֮�乤�ʲ�����ԡ� 2���й����ײ����뼰����ռ������ ����ͳ�ƾַ������й�ͳ�����2019������¶�й����ײ����뼰����ռ�����ݡ���ϸ�ײ��˾��������£� ����������㡿��������1000Ԫ���£���5.6���ˣ� ��������㡿��������1000-2000֮�䣬��3.1���ˣ���������2000-5000֮�䣬��3.8���ˣ� ���е�����㡿��������5000-1��֮�䣬��0.8���ˣ���������1��-10��֮�䣬��0.4���ˣ� ��������㡿������10��-50��֮�䣬��2500���ˣ�������50��-100��֮�䣬��500���ˣ�������100��-500��֮�䣬��100���ˣ�������500�����ϣ���10���ˡ� �й����Ŀǰ90%������������5000Ԫ���£�62%������������2000Ԫ���£�����������ֻ��7110���ˡ� �����к�ȫ���ֵ����Ľ���ҵũ��������ƽ���ﵽ8000��12000Ԫ��������ﵽ10��Ԫ���ң��Ѵ���ȫ������ҵְ������߶ˣ���������е�����㡣�����������ߺ�֧���ı���ǿ���������ȶ���ũ���顣 ����չ��δ�����꽨��ҵ��չ���� ��һ�����ҡ�ʮ���塱�滮�����˽���ҵ��չ��ͼ����ȷ������ҵ��չ���� 2021��3�·��������й���������ƶ����ú���ᷢչ��ʮ�ĸ�����滮�Ͷ���������Զ��Ŀ��Ľ��顷����15�����֡�60����Լ2���֣��ǿ���ȫ�潨����������ִ������������̡���ڶ�������ܶ�Ŀ������ĸ������ļ����ǽ��������������ʱ���й�������ᷢչ���ж�ָ�ϡ������漰�ڶ�̽�����������ݣ�Ϊ������ҵ������������չ֮·ָ�����滮����� ͳ���ƽ�������ʩ���衣����ϵͳ�걸����Чʵ�á�������ɫ����ȫ�ɿ����ִ���������ʩ��ϵ��1��ϵͳ�������ͻ�����ʩ���ӿ������ƶ�ͨ�š���ҵ�����������������ĵȽ��衣2���ӿ콨�轻ͨǿ���������ۺ������ͨ�����ۺϽ�ͨ��Ŧ���������磬�ӿ����Ⱥ�Ͷ���Ȧ�����ͨ���绯�����ũ��ͱ߾�������ͨͨ����ȡ�3���ƽ���Դ������������Դ����������ϵ����ǿ����������̽�������ӿ�����������ʩ���裬�ӿ�ȫ�����������ܵ����裬�����ǻ���Դϵͳ���Ż���������������ͨ�����֣���������Դ���ɺʹ洢�������������Զ���������������4����ǿˮ��������ʩ���裬����ˮ��Դ�Ż����ú�ˮ���ֺ����������� ��չͶ�ʿռ䡣1���Ż�Ͷ�ʽṹ������Ͷ�ʺ�������������Ͷ�ʶ��Ż������ṹ�Ĺؼ����á�2���ӿ첹�������ʩ���������̡�ũҵũ�塢������ȫ����̬�������������������ʴ��������ּ��֡��������ϵ�����̰壬�ƶ���ҵ�豸���ºͼ������죬����ս�������˲�ҵͶ�ʡ�3���ƽ����ͻ�����ʩ�����ͳ�����ͨˮ�����ش̽��裬֧�������ڳ�������Э����չ���ش���Ŀ���衣4��ʵʩ������·������½����ͨ��������ˮ������³�ز�������ˮ�翪�����Ǽ�̽�⡢������ҵ�����ش̣��ƽ��ش������ʩ���ش���̬ϵͳ����������������Ӧ�����ϡ��ش�����ˮ��������֡��͵��������ر��ؽ��غ���ͨ��һ��ǿ�����������ܡ�����Զ���ش���Ŀ���衣5����������Ͷ���˶����ã��������Ͷ�ʻ������γ��г�������Ͷ�������������ơ� ʵʩ��彨���ж�������彨�������������ִ����������Ҫλ�á�1��ǿ���س��ۺϷ��������������ɷ���ũ����������ġ�2��ͳ���������ʹ�ׯ�滮���裬������ͳ���������ò��3���������ˮ���硢·������ͨ�š��㲥���ӡ������Ȼ�����ʩ������ũ������������4����������ƽ�ũ��IJޡ�����������������ˮ������ʵʩ�Ӻ�ˮϵ�ۺ����Σ�����ũ���˾ӻ�����5�����ũ��Ƽ��Ļ����ʣ��ƶ�����˲����ˡ� ���������ռ俪�������¸�֡�������Դ�����������������Ӹ��رȽ����ƣ����γɳ��л�������ũ��Ʒ����������̬����������ռ��֣��Ż��ش������ʩ���ش�������������Դ���֡��γ����幦�����ԡ����ƻ�������������չ�Ĺ����ռ俪�������¸�֡� �ƶ�����Э����չ��1���ƶ��������γ��¸�֣��ƶ���������ȡ����ͻ�ƣ��ٽ��в������ӿ����𣬹������������ӿ��ƽ��ִ�����2��֧�ָ�����������������ӿ췢չ����ǿ�߽��������裬�ƽ��˱߸����ȱ߹̱ߡ�3���ƽ�����Эͬ��չ���������ô���չ�����۰Ĵ��������衢������һ�廯��չ�����촴��ƽ̨������������4���ƶ��ƺ�������̬������������չ��5���߱��������������۰������� �ƽ�����Ϊ���ĵ����ͳ���1��ʵʩ���и����ж����ƽ�������̬�����������ƹ��̣�ͳ����й滮�����衢����������ȷ�����й�ģ���˿��ܶȡ��ռ�ṹ���ٽ�����С���к�С����Э����չ��2��ǿ����ʷ�Ļ�������������з�ò����ǿ�����Ͼ�С��������������裬��ǿ���з����������������躣����С����Գ��С���߳�������ˮƽ����ǿ�ش���������еķ��շ��ء�3����ַ���������ס�ġ������������Ķ�λ������١����ʩ�ߣ��ٽ����ز��г�ƽ�Ƚ�����չ��4����Ч���ӱ�����ס���������������س������������ƣ�̽��֧�����ü��彨���õذ��չ滮��������ס�������Ƴ��ⷿ���ߣ�������������ס��������5���Ż������������ã��������ij��кͳ���Ⱥ�������ã������ִ�������Ȧ���ƽ��������˫�Ǿ���Ȧ���衣6���ƽ����س�Ϊ��Ҫ����ij����衣 �ӿ��ƶ���ɫ��̼��չ��1��ǿ�������ռ�滮����;�ܿأ���ʵ��̬����������ũ������ȿռ�ܿر߽磬������������Ȼ�ռ��ռ�á���չ��ɫ������2������̼�ŷ�ǿ�ȣ�֧���������ĵط����ȴﵽ̼�ŷŷ�ֵ���ƶ�����������ǰ̼�ŷŴ���ж������� ��������������ȫ��1�����ƺ���ʵ��ȫ���������ƣ���ǿ��ȫ�������ִ������Ч����Σ�ջ�ѧƷ����ɽ������ʩ������ͨ�����ش�ȫ�¹ʡ�2���������Ըɺ���ɭ�ֲ�ԭ���֡������ֺ����������Ȼ�ֺ��������̱����ӿ콭�ӿ����Թ��̽��裬�ӿ첡��ˮ����ռӹ̣�ȫ���ƽ��̷������ͺ������衣 ��������ʮ���塱�滮�ڼ�����ҵ��չ���Ʒ��� ��ʮ���塱�ҹ������������������ʷ�����ڣ����ڼ���ҳ�̨�ķ�չ�滮�������ǽ���������ҵ������Ҫ��������о�������������ȷ��չ����ʮ���塱�ڼ䣬����ҵ�������߸�����ķ�չ̬�ƣ� 1������ҵ�ѽ����������չ�� 2������ҵ�������е��ٷ�չ�� 2020���������ܵ��¹�����Ӱ�죬��������ѹ�����ʻ���������䣻���ڷ��ز��г�������۵��أ��Խ���ҵӰ���������֣�����ҵ�������е��ٷ�չ�Ρ�����ҵ����������չ���ѵ�ͬʱ��Ҳ���ڹ��һ����������衢�Ӵ�Ͷ�����ȡ��ƽ��»�����ʩ������»����������ҹ������������к��ڽΣ�����Ⱥ��Ϊ���ͳ���������̬���������������� 3������Ⱥ�����ij��н����ǽ���ҵ��չ������ 2019��4�£����ҷ���ίӡ���ġ�2019�����ͳ������ص�����12�µ����뾭�ù������飬���Գ���Ⱥ�����ij��н���������Ҫ���𡣳���Ⱥһ�廯��ͨ������·�����й����ͨ�ںϷ�չ�����е�·�빫·�νӣ����й����ͨ��������ͨ��ʽ�νӡ��������̡����̰塱��������������Ŀ�Ľ��衢�˾ӻ����Ĵ��죬�Լ�һ�����߳��е�����������ش�ҵ��ķ�չ�� 4������ȫװ��ס������ɫ������װ��ʽ�������Ͼ�С�������ǽ���ҵ��չ����֧�� ��֡���ס��������۵����£�������������Ʒ���������ٷŻ�����Ʒ���г��������ԣ����ز��Խ���ҵ��ֵ�Ĺ������½������dz���չ���ڳ����������仧���Ʒ��ɴ���ס�������ڴ��ڣ����ذ��÷������ѡ����в�Ȩ���ȱ��Ϸ��������ȼӴ��Լ���Ʒ������ȫװ��Ʒ������ȫ��������ɫ���������뷢չװ��ʽ�������γɶԽ���ҵ��ֵ����֧�š� 5�����ܽ����ǽ���ҵ��չ�·��� ס���ͳ��罨�貿��13���š������ƶ����ܽ����뽨����ҵ��Эͬ��չ��ָ������������С�2020��60�ţ����ƽ�������ҵ�������ֻ������ܻ��������ӿ콨�췽ʽת�䣬�ƶ�����ҵ��������չ���Դ�����չ������ҵ��Ϊ���壬�����ֻ������ܻ�����Ϊ����������ͻ����غ��ļ������Ӵ����ܽ����ڹ��̽��������Ӧ�ã��γɺ��ǿ��С���ơ������ӹ���ʩ��װ�䡢��Ӫ��ȫ��ҵ���ں�һ������ܽ����ҵ��ϵ�� 6���»����ǽ���ҵ��չ�¶��� ����Ϣ����Ϊ���������Ӧ�û������������ݡ��˹����ܵȼ������ṩ����ת�͡������������ںϴ��µȷ���Ļ�����ʩ��ϵ���������������������������Ͻ��������������ּ��֡�����������ʩ����������ʩͶ�ʣ�������������ʩ����Ͷ�ʣ�½��ͨ������һ��һ·������ͨ�������ȡ���̬���ȡ�ǰ�ؿƼ�������ʩ�ȹ��ҹ��̽���Ͷ�ʣ��ǻ۳��С�������С��������еķ��鿹��Ӧ�����ա��������ܵȳ�����������Ͷ�ʡ� 7�����Ӵ��Ӧ������������ߵ�֧���£��»���δ������ǰ������ ��ʡ����̳�̨���ͻ�����ʩ����ķ�������Ŀ��ƻ���Ϊ����ҵ��չ�����µķ�չ������ ����������ҵ�ӽ��µġ�ʮ���塱�滮�ж� ���ҡ�ʮ����滮���Ǹ��и�ҵδ�����귢չ�ĵ���ͼ�����ǿ��Դӽ�����ҵ��չ��������滮��ϸ���г���������������о������⡣ 1�� ��ҵ��չ���� ��һ����������ɫ���� ����ҵ��չ������˵�����滮��������ĵ��ǡ�������������ɫ�������ֻ������ܻ������ж������ǽ�����ҵ��ֱ�ӵ��ǡ��ƶ��ص���ҵ����Ҫ������ɫ�����죬��չ��ɫ�������� ��Ȼ��ʮ���塱ʱ���Ѿ�����ˡ���ɫ�������ĸ���˴��ڡ�ʮ����滮���е�һ�ΰѷ�չ��ɫ�����������˹��Ҳ��档��ɫ���Թ�����ҵ��˵������ɫ��ƺ���ɫʩ���������档��ɫʩ�����ĸ����棬һ�ǽ�Լ��Դ���������ģ���Ϊ���ǹ�����ҵ���ܺĴ����ǻ������á����¼��������������ʩ�����̣����ƻ�����Ⱦ�����Ǿ����ܲ�����ɫ���ĺ��豸��δ��һ���������������˵�һ�������ˣ����û��������һ���û������档����δ����ɫʩ��һ�����д������豸�����ã���Ȼ���ܽ�������ˣ�����ԭ��������ˣ�����ֻҪ��һ���ˣ�Ҳ��һ����Ľ����� ��ɫ����Ŀǰ�ѳ�Ϊ��ҵ����ͽ�����ҵ����ѡ������˵��һ�����Ѿ��γɡ�2018��ȫ���ۼ���ɫ�������Լ25��ƽ���ף���Ȼ�Ա��й�Ŀǰ700�ڵĴ�����ռ�Ⱥ�С�������ٷdz��졣��Σ����к�����Ƶ���ͷ���ز���ҵΪ����������ɫָ��Ϊһ�ǡ����ǡ����ǵ���ɫ����������������������Ϻ������ij��У�δ������Ҫ��ȫ����ɫ����ͨ�������� ������ɫ�����졢��ɫ��������õķ�ʽ��װ��ʽ�������������ֳ�ʩ������Ϊ���������ͳ�ֽ�ģʽ�ù�150-160�ˣ�װ��ʽ������ʽֻ��40-50�ˣ���Ա�ܹ���ʡ60%-70%�������˹��ɱ��Ǽۣ�δ��װ��ʽ���������ƻ�Խ��Խ���ԡ����⣬�ֵ���������Խ�Ƿ���ĵط������Ϻ���������װ��ʽ��������Խ�ߡ��ӹ��������������ҹ��뷢����ҶԱȣ�δ�����кܴ�������ռ䡣�������װ��ʽ����ռ�½���������Լ70%���ҹ�2020��Ŀ��Ϊ15%�����г����ǵ��ص����20%�� 2025��Ŀ���30%�� �ڶ������������ֻ��� Ӧ��˵��������û�бȡ����ֻ������ȵĴ��ˡ����־������չ����GDP���ƶ����ò�������2014�����־�������ֵ��ģռGDP��14%����2019��ռ��36%������Խ��Խ�ߡ���Σ�����̸���־��ã��������������������ǣ�����������һЩ������ҵ���ڽ����ҵ�����ֻ�������ҵ���������ֻ���������Ӧ����δ��������Щ���ͼ�����ҵ��һ����չ���� ���������������ܻ��� �����ּ�����Ϊ�ײ��������в�����ƽ̨���Ӷ�ʵ���ϲ�Ӧ�õ����ܻ����Թ�����ҵ��˵����ľ������ϲ�Ӧ����һ�飬�漰�Ƚ϶�������ܽ�ͨ���������졢�ǻ۳��еȡ� �������ָ��������ҵ�ǹ��õ�֧����ҵ��Ϊ�ҹ����ó���������չ�ṩ������֧�š�������ҵ������ʽ��Ȼ�Ƚϴַţ����������չҪ����Ȼ��кܴ��ࡣҪ�����ƽ�������ҵ�������ֻ������ܻ��������ӿ콨�췽ʽת�䣬�ƶ�����ҵ��������չ�� ��չĿ�꣺ ��2025�꣬�ҹ����ܽ����뽨����ҵ��Эͬ��չ��������ϵ�Ͳ�ҵ��ϵ����������������ҵ�������ֻ������ܻ�ˮƽ������ߣ�������ҵ������ƽ̨������������ҵ����������װ�����Ƽ����������Լ�������ȫ����ˮƽȫ���������Ͷ�������������ߣ���Դ��Դ���ļ���Ⱦ�ŷŴ���½�����������ЧӦ�������ƶ��γ�һ�����ܽ�����ͷ��ҵ�����첢���������С��ҵ�����ܽ���ת�����������조�й����족�����档 ��2035�꣬�ҹ����ܽ����뽨����ҵ��Эͬ��չȡ��������չ����ҵ�������������������ҵ��������������ǿ�����й����족���ľ������������ȣ�������ҵ��ȫ��ʵ�֣��������ܽ�������ǿ�����С� �ص����� ��1���ӿ콨����ҵ������ ��2����ǿ�������� ��3��������Ϣ��ˮƽ ��4��������ҵ��ϵ ��5������������ɫ���� ��6��������չӦ�ó��� ��7��������ҵ��������ģʽ ���ϴ�ʩ�� ��1����ǿ��֯ʵʩ�� ��2���Ӵ�����֧�֡� ��3���Ӵ��˲��������ȡ� ��4�������������ơ� ��5��Ӫ�����û����� ��������ͽ�����ҵ����������ҵȫ��ת��������������й��ʾ������ġ��й����족Ʒ�ƣ��ƶ����罨����ɫ��չ��������չ�� ��������������֯����ģʽ���������й����ܳа�����չȫ���̹�����ѯ��̽�����̱����ƶȣ��Ӵ�Ƽ��з����ȣ��Ӵ�ֽṹסլ��Χ����ϵ���������ܡ����ӹ��յȷ�������Ϲ����ƶ��Ƽ��ɹ�ת�����ӿ�רҵ�˲�����������רҵ���������˲š������Ͳ�ҵ���ˣ���չ���ͽ�����ҵ����Ŀ���ۣ��ƶ����۱����������۽��Ӧ�û��ơ� 2������ ������滮�������������Ľ�һ�������ij��С�����Ⱥ������Ȧ���С� ���滮���ڶ�ʮ�ˡ���ʮ����ʮһ����ʮ���µĴ������ǡ����Ƴ��ռ䲼�֡��Ż������ռ俪����ʵʩ�����ش�ս�ԡ�Э����չ���������������������ֵ������ȥ˼���� ��1����һ���棬�Ƕ��ڹ����ռ俪���¸�֣�����γɳ��л�������ũ��Ʒ����������̬����������ռ䲼�֡�Ҳ����˵���й�960��ƽ����������أ�δ����һЩ�Ķ�λ�dz��л������義�����۰ġ��������Լ�����ȳ���Ⱥ���������˿ھۼ��ĵط�����һЩ��ũ��Ʒ�����������綫��ƽԭ���ƻ���ƽԭ�ȣ�����һЩ����̬����������Ҫ����һЩ��Ȼ����������ҹ��������ڴ�Ŀռ䲼�ֵ��У��ֿ����γ�С�Ŀռ䲼�֡� �ڹ����ռ��¸���£�Ҫ�Ż�����ռ������ʩ���ش�������������Դ���֣��ٽ�����ռ�Ļ���������Ȼ���������ʩͨ��̶ȱȽϾ��⣬��������ˮƽ�����൱�������б���ںܶ�仯����г����ᡣ���ڳ��л�������δ���ص�ٴ����ƶ���������չ���Ż����֡�����ũ��Ʒ����������̬����������ͬ����ͬ��ҵ�IJ�������ȫ��һ���ģ������Ǹ㹤�̵ġ��㷿���ġ��������ģ���Ͳ�Ҫ�ܵ�����ط�ȥ�ˣ����������̬�����Ļ�����ô��Щ�ط����ܾ��и�����г��� ��2���ڶ����棬���������й������ĸ���µ�һЩ���������滮���ᵽ���ƶ�����Э����չ����δ������һ��ͻ��������Ⱥ�����ij��е��˿ڼ��ۺ;��÷���ЧӦ��������Ⱥ�������ҹ�46%���˿ڣ�������58%��GDP���������Ǵ��˿��ܶȻ����˾�GDP��������������������������������������ŦԼ�����;ɽ�ɽ��������Ȼ��кܴ��ࡣδ�������Ǻ����۰�������ϣ����Ϊ�����ϵ��Ĵ������ĵط������������̵ģ���ȥ�Ƹ��ܼ��ĵط���ȥ������ǵö��ŲƸ����˿ڡ�Ͷ���ܼ��ĵط��� ���Ҫ�������ط��IJ�ҵ��ǰ��ʱ���������о���ʱ��Ѹ����ط�δ���ص㷢չ�IJ�ҵ�����������������δ����EPCҲ�ã������ӳ�������ҵ�������ȵȣ���Щ�ص㷢չ��ҵ�������������������������ͻ�Ƶ㡣���糤��������������֧����ҵ��δ��û�н���������ҵ�ģ������IJ�ҵδ��һ�����Ǩ������˵���ڵ�Ǩ��;�ֱ������ڲ���֧����ҵ��δ����������ҵ�ģ��Ǿ��������ص��о��ķ�����Щ����Ҫȥ��ĥ�ġ� ��3���������濴�������滮������ƽ�����Ϊ���ĵ����ͳ����衣 ��ʵʩ���и����ж��� ��ȥ������ش����ﻧ��������Ŀ��2015����2018����Ŀ�������������600���ף���2019���Ժ��������ͻȻ������٣����ɸġ���ʼ��������ġ���2020����Ŀ�������Ԥ��100���ף����ɸ��������Ԥ��700���ס������Ŀ������ǹ������������ɸ���Ŀ����������������������и������һЩ�ز�������ҵ�� ���ƽ����س�Ϊ��Ҫ����ij����衣 �й�����680������У�2800����ؼ��������� �����������������Ȼ�ˮƽ�� ���������硢���������ˮƽ����ߣ����������Ȳ������Ǿ�ģ����������ҽ�ơ���ˮ�ȡ�Ҫʵ�ֻ�������������ȣ���ôδ��Ͷ���ص������һĿ��Ȼ�������ҹ�����ũ�塣�����ڹ���ũ�壬��������λǧ�ڼ�����ҵ��������ôȥ���أ�ij���ͽ��������������λ�ڳ�������һ����Ŀ�������ܸߴ�9���ڣ���ũ��ȥ����һ����Ŀ90�������ҵδ������֯ģʽ����ģʽ�������������ս�� 3��ϸ���г� ��ϸ���г����������Ƿ�Ϊ����������ж�����һ����ǻ������ڶ��Ƿ��ز�������������һЩ���¼�����ҵ���߶�����ҵ�ȡ� ��1��������� ���滮���Ի������Ķ����������ͳ���ƽ���ͳ������ʩ�����ͻ�����ʩ���裬����ϵͳ�걸����Чʵ�á�������ɫ����ȫ�ɿ����ִ���������ʩ��ϵ�� 4�����Ĺؼ�������ϵͳ�걸����Чʵ�á�������ɫ����ȫ�ɿ�������ϵͳ�걸���������Ż���Эͬ�ں�Ϊ����ͳ���������������ͳ�����ͻ�����ʩ��չ��Ӳ�����������أ�������̰壬�Ż�������ʩ���֡��ṹ���ܡ� ����ҵ���������ȿ��»�����δ���»���Ͷ�ʽ����ֽϸ����١�2019���»����̶��ʲ�Ͷ��Լ1.8���ڣ�����ͨ�����罨��ռ�����ء�����1.8���ڵ�Ͷ�ʣ��������ǽ������Ͽ��������ҵÿ��30���ڵ��������ԣ�ֻռ5%���»��������䵽��ͳ������ҵ��ģ�Ԥ�ⲻ����15%�����ԣ���Ȼ�»������ֽϸ����٣����������ߣ��Թ�����ҵ�����ܻ�õķݶ�� �»����У�δ������ҵ�������������Ŀ����IJ��ص�������ͬ���й�Ͷ���������ĵ���ҵ�У������뻥����ռ44%������ռ21%��������ҵռ�ȶ����ߡ���ȫ���������Ļ�����������ֲ�����������������������ھ��������ǣ����������ǡ�һЩ��Ļ�������˾�����ǵ����ݻ��������������������ݵ����±Ƚ����˵ĵ�����ij����������λ˵������δ������ĺ��ľ��Ƕ��Ż�Ϊ���������Ѷ��ȥ�о���θ�����������Щ���ݻ��Ļ��ء� �ٿ���ͳ�����������ص��ע��ͨ����Դ��������ˮ�������������� ��ͨ������ҵ����·��Ͷ��������Ȼ��������ͨͶ��������죬��δ����ͨ����Ͷ�ʵ��ص㡣���ų���Ⱥ������Ȧ��ͬ�ǻ�����Ĵ����ƽ��������ǹ졢�����졢�Ǽ���·�������ںϡ�������Ϊ�ǹ콻ͨ������ķ�չ���˿ռ䡣����˵�Ϻ������ݡ��������ֺ��ij���Ⱥ��Ľ�ͨ���磬δ�����ǽ����һ���ص㡣 ��Դ��ҵ��δ�����������ܵ�����ռ������2018�꣬���ҷ���ί�������г������������滮����Ԥ�Ƶ�2025�꣬����������ģ����24�������2019��ף��ҹ������ܵ������Ϊ13. ������ҵ��δ������������Դ�߱������ʹ��������������2010�꣬���ռ�ҹ�����װ��������73%����������Դ��ҵ��չѸ�٣�δ���й���Դ�ṹ��������仯��Ԥ��2030�꽫�γɻ�硢̫���ܡ���硢ˮ�硰�ķ����¡����¸�֣��ֱ�ռ38%��22%��21%��15%���� ˮ�����棬�����ش�ˮ�����̽�������ƽ���2020���������볤��������������Ӱ�죬ˮ�����̽����������ƻ�2020-2022���ص��ƽ�150���ش�ˮ�����̽��裬��Ͷ��Լ1.29���ڣ�����ֱ�Ӻͼ��Ͷ��Լ6.6���ڡ���ֹĿǰ�����ҷ���ί���ۼ��´�2020���ش�ˮ����������Ԥ����Ͷ��528�ڡ� ������ҵ��Ԥ��δ��ˮ��������Ͷ�ʽ���һ���������������ǶԳ��н��衢�����������Խ��Խ�ߣ�������Ȼ��Ϊδ��������ҵ����Ҫ�ġ���·��֮һ�����еķ�չ�ɷֳɼ����Σ���һ�����Ǻ����������ڶ������dz�ɳ�������������人�����ĸ����DZ������Ϻ�����������Ƕ�����ŦԼ����ͬ��չ�Σ����н���������Dz�һ���ġ��й�680������У��ܶ���ж������ڴӵ�һ����ڶ��Ρ��ڶ���������εķ�չ�����У����ھ���г����ᡣ�����Ļ����У���ͬ���������������й�ע�ĵ�Ҳ�Dz�ͬ�ġ����Թ�����ҵҪ�������У����������������һ���ط�ȥ�о�������С� �Ի�����ϸ������δ�������ƽ�һϵ���ش̽��裬�紨����·������½����ͨ��������ˮ������³�ز�������ˮ�翪�����Ǽ�̽�⡢������ҵ���ȡ�������·������ί��������Ͷ�ʳ�3600�ڣ���³�ز�������ˮ�翪����ģ��6000��ǧ�ߣ��൱�ڡ�����3����Ͽ�����������ش̾���ô��������һ����һ���� ��2�����ز���� �����棬���˳���һ������������ס�����裬���и��¡����Ϸ�����������Ϊ����������������㡣Ԥ��2030��ǰ�˿ںͳ��������������ĸ���ס������Ϊ6.5��ƽ/�ꣻδ�����и��´����ĸ�����ס������Ϊ5.7��ƽ/�ꣻδ�����걣����ס������Ϊ0.9��ƽ/�ꡣ������ÿ����14��ƽ������10���������140��ƽ���ҹ���Ҳ����ˡ� ��ҵ���棬���ز�������ҵ���������������ڣ���λ�������λʱ���Ͷ��ǿ���½���δ����Ͷ���ٶȿ��ܻ������С������г������������Ͷ�ʵ��ٶȣ���10��ǰ�������ز��ͻ���Ѹ�ͷ�չ״̬����ȫ��һ���ġ� ��3��������� ��Ҫ�ֳɸ��¼������߶����졢���������������á���ʵ�����ֱ�Ӹ����ǹ�����ҵ��Ӧ��������Դ�����࣬���������������ǹ�����ҵδ��ҵ��ת�ͻ��߲�Ʒ������ķ��� ���¼�����ҵ���й��ѳ�Ϊȫ������Դ�������������г���2019��ռȫ������Դ����������53%��2014����2019���������Դ�����������������ʸߴ�74%���������Դ�����г���������ǰ�������ij���г������⣬��������Ϣ��������ҵ�������ٷ�չ��2012����2019�긴��������Լ17%����һ��Ӧ���Ǵ����ղŽ������־��ö�GDP��һ������������������ǹ�����ҵ��˵��������˼�����������ĸ��㣬�γ��Լ��IJ�Ʒ��ҵ���ߡ� �ҹ��߶�����ҵͶ���������ٸ�������ҵƽ��ˮƽ��������ҵ����ֵ������ҵ�ܲ�ֵռ�Ƚϵͣ�2017��Ϊ21%����������37%������������Բ�࣬�����˸߶�����ҵ�ķ�չ���㣬����д���������Ҫͨ����������������֯�����ı���������߸���ֵ�IJ�Ʒ�� ������ҵ��ģδ���������������ֽϸ����١������������̬�����ͻ�������ҵ�̶��ʲ�Ͷ�ʼӿ�������2020��6�¹��ҷ���ί������ȫ����Ҫ��̬ϵͳ���������ش�����滮��2021-2035�꣩������ԭ����ˮ����������������չ�������������ۺ������� �������̣�����ҽ�ơ����������塢���е�Ͷ������������ǿ�����滮������ġ�ʮ���塱ʱ�ھ�����ᷢչ��ҪĿ��֮һΪ�����������ﵽ��ˮƽ������������������Ȼ�ˮƽ������ߡ�������������Ȼ���һ�����Dz�������ũ��IJ�ࣻ��һ���棬�й��ڿƽ��������棬��ÿ�������з���Ա����25�������˿�ƽ���ܽ������ޡ��˾�����ݺ���ͼ���������ÿʮ���˿�ҽԺ����ע�Ụʿ����ָ���������뷢����ҶԱȻ��нϴ��ࡣ����Щ�Ƕ����Ƚϣ��й�δ���ij��н��裬�����������̣���̫����г����ᡣ���⣬������仯�̶Ȳ��ϼ�����Ϸ�����ҵҲѸ�ٷ�չ��2015��65�������˿�ռ��Լ11%��2019��Լ13%��2015��ÿǧ��������ӵ�����ϴ�λ��Լ26�ţ�2019��Լ31�ţ��Դ�����δ����λ��ȱ�dz�����������������ת�䣬δ�������г����м���Ŀռ䡣 ���÷��棬���滮���������ǿ�����ش��Ļ���ʩ���Ļ���Ŀ���裬�ƶ��Ļ��������ںϷ�չ�������Ļ� ���� ���ͳ���ģʽ�������ֵ������Ŀ���������ӽ����ꡰ�й���ɫС���������������������ð���Ͷ�ʻ��������

|

| copyright © ��������ҵ������ԴЭ�� ��ICP��15000205��-2 �绰��010-64968361 010-64963911�� ��ַ:�����г��������������12��¥Ժ�IJ�( 100101 ) |