|

以下文章来源于工程建筑企业管理咨询 ,作者慧朴咨询

房建行业同质化竞争激烈,市场分化明显,行业集中度逐渐上升,行业内部分资质等级高、资金实力强的优质企业凭借资源管理、技术创新和资金融通能力等优势,逐步向工程总承包模式转变,装配式建筑、建筑智能化和绿色建筑成为发展新趋势。能否抓住装配式建筑、建筑智能化和绿色建筑等发展机遇,将是工程建设企业构建差异化竞争能力的关键。

1. 房屋建筑业总产值在建筑业中占比高且规模大,但占比将缓慢下降

2019年底房屋工程建筑业总产值占建筑业总产值的63.2%,在建筑业中占比最高,规模最大,但房屋工程建筑业总产值占比从2014年开始有缓慢下滑态势,土木工程建筑业总产值在建筑业中占比逐步提高;房屋工程建筑业总产值2019年达到15.7万亿,同比增长5.5%,房屋建筑业在建筑业中规模依然最大。十四五期间,随着国民生产总值增速与固定资产投资增速平稳下滑后有所回升,“房住不炒”政策力度不减,房地产投资增速总体趋于缓慢下滑态势,基础设施投资增速将触底后有所回升,房屋工程建筑业总产值占比将平稳下滑,到十四五末房屋工程建筑业总产值占比将下降至60%左右,房屋工程建筑业总产值预计将达到24万亿。

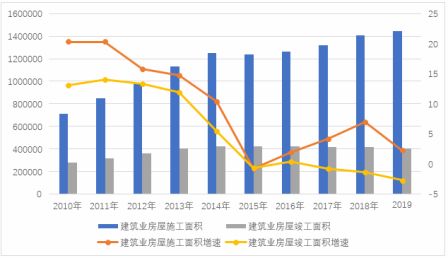

2. 房屋施工面积增长且竣工面积下降,但增速均略有下滑2019年,全国建筑业企业房屋施工面积144.16亿平方米,比上年增长2.32%,增速下降4.64个百分点。竣工面积40.24亿平方米,比上年下降2.69%,连续三年负增长,房屋施工面积与竣工面积增速呈缓慢下滑态势。在“房住不炒”、“旧改替代棚改”的主基调下,房地产投资和棚户区改造投资会放缓,房屋施工面积与竣工面积增速将略有下滑。

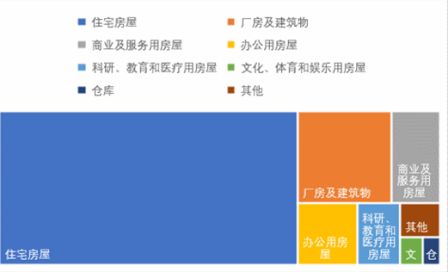

3. 住宅房屋竣工面积占比最高,科研教育医疗用房竣工面积占比小但略有提升

从全国建筑业企业房屋竣工面积构成情况看,住宅竣工面积占最大比重,从2014年到2019年一直维持在67%左右且变化较小,2019年达到67.35%,建设规模有保障;厂房及建筑物竣工面积占12.20%;商业及服务用房竣工面积占7.11%;其他种类房屋竣工面积占比均在5%以下。住宅房屋包括保障性住房、普通商品房、公寓、别墅、其他住宅房屋;商业及服务用房包括商厦房屋、宾馆用房屋、餐饮用房屋、商务会展用房屋、其他商业及服务用房屋;厂房及建筑物包括车间、锅炉房、烟囱、水塔、其他厂房及建筑物;科研、教育、医疗用房屋包括科学研究用房屋、教育用房屋、医疗用房屋;文化、体育、娱乐用房屋包括文化用房屋、体育及休闲健身用房屋、娱乐用房屋;仓库房屋包括火车候车室房屋、汽车候车室房屋、港口候船室房屋、民航候机厅房屋、民航指挥塔房屋、其他客运等候及指挥用房屋等。

|

房屋竣工面积占比 |

2014年 |

2015年 |

2016年 |

2017年 |

2018年 |

2019年 |

|

住宅房屋 |

67.66 |

67.5 |

67.25 |

66.9 |

67.33 |

67.35 |

|

厂房及建筑物 |

12.88 |

12.49 |

11.82 |

11.86 |

12.35 |

12.2 |

|

商业及服务用房屋 |

6.53 |

6.83 |

7.18 |

7.06 |

6.82 |

7.11 |

|

办公用房屋 |

5.44 |

5.52 |

5.57 |

5.57 |

5.07 |

4.77 |

|

科研、教育和医疗用房屋 |

3.88 |

3.94 |

4.19 |

4.48 |

4.41 |

4.5 |

|

文化、体育和娱乐用房屋 |

0.92 |

1.05 |

1 |

1.05 |

0.97 |

0.99 |

|

仓库 |

0.68 |

0.64 |

0.66 |

0.74 |

0.75 |

0.6 |

|

其他 |

2.01 |

2.03 |

2.33 |

2.34 |

2.3 |

2.48 |

办公用房屋竣工面积占比呈现缓慢下滑态势,从2014年的5.44%下降到2019年的4.77%,科研教育和医疗用房屋竣工面积占比呈现缓慢上升态势,从2014年的3.88%提升至2019年的4.5%。在“房住不炒”、“三去一补”的主基调下,为推进房地产市场供给侧结构性改革,加快培育和发展住房租赁市场,推进高质量发展,中央及地方出台一系列政策,允许办公用房存量房改造成租赁住房对外出租,且严控商住房,去库存的办公用房类投资会放缓,补短板的科研教育和医疗用房屋投资会提升,因此办公用房屋竣工面积占比将会继续缓慢下滑,科研教育和医疗用房屋竣工面积占比将会持续稳步提升。

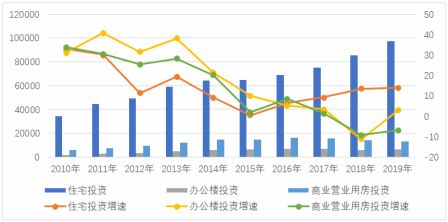

从2010到2019年住宅、办公楼、商业营业用房投资增速总体呈现下行态势,商业营业用房投资增速下滑最明显,但住宅投资增速自2015年开始保持缓慢上升势头;住宅投资占比最大、竣工面积最高且增速最稳定,住宅是房屋建筑企业保规模的主要市场。

4. 办公用房屋施工面积增长且竣工面积下降,但投资额与销售额略有下滑

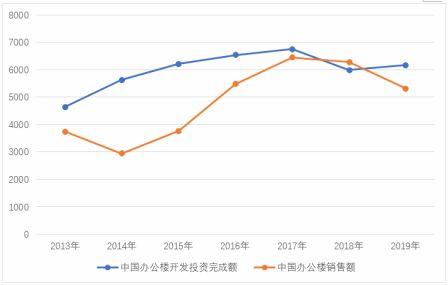

办公楼市场发展与宏观经济存在较大的关联度,宏观经济下行,工业、服务业规模增速下降导致国内办公楼市场近两年表现远低于住宅市场。2018年,中国办公楼开发投资规模跌破6000亿元,2019年投资完成额略有回升,至6163亿元,增长2.78%。在供给端,2019年写字楼新交付面积740万平方米,为历史最高值。受到国内外经贸不确定性以及P2P、共享办公行业优化整合的多重影响,全年净吸纳量放缓至337万平方米。2019年,国内办公楼新开工面积大幅增长,相比2018年提升7.11%,至7084万平方米。促使我国办公楼供应上升而需求下降,办公楼市场供过于求态势加剧。近三年,我国办公楼施工面积和竣工面积整体维持平稳状态,随着国内城镇化率的不断提升,城市化建设为办公楼提供了新土地。尤其在中部、南部地区,产业结构优化空间大,办公楼施工面积正处于提速状态。截至2019年办公楼施工面积37252万平方米,同比增长3.93%,2013-2019年,中国办公楼施工面积复合增长率7.18%。 截至2019年,国内办公楼竣工面积3923万平方米,同比增长1%,2013-2019年中国办公楼竣工面积复合增长率5.85%。在需求端,TMT和金融双引擎驱动格局不变,全年贡献逾50%的租赁需求。经济转型带动专业服务业稳步发展,成为第三大写字楼需求来源。但是,近几年互联网金融严查以及P2P平台暴雷,导致国内互联网金融受到严重打击,P2P相关企业陆续关闭,极大程度上的影响了办公楼市场的需求市场。2018年开始,国内办公楼销售面积明显下降,截至2019年,中国办公楼销售面积3722.8万平方米,同比下降14.68%,下降速度明显加剧。 受办公楼销售面积快速下滑影响,国内办公楼销售额在2019年跌破6000亿元,至5328.96亿元,同比下降15.1%,下降幅度从2018年的2.55%扩大至2019年的15.1%。 与住宅房地产市场一样,办公楼销售依旧以期房销售为主,2019年办公楼期房销售4040.61亿元,占办公楼销售额比重的75.82%,办公楼现房销售1288.36亿元,占比24.18%。我国第三产业GDP虽然长期保持稳定的增长趋势,但增速从2008年至今,却一直处于下降趋势,截至2019年,我国第三产业GDP增速降至6.9%,相比2018年下降0.7个百分点。2019年中国工业增加值同比增长5.7%,相比2018年增速下降0.4个百分点。宏观经济增速下降,以及经济下行压力,给国内办公楼市场销售带来了一定负面影响。另一方面,由于前期办公楼大规模供给,租金价格上涨,导致国内写字楼空置率持续上升。其中,2019年北京甲级写字楼市场新增供应面积134.5万平方米,写字楼空置率上升至12.7%,这两项指标达到2009年以来最高值。截至2019年末,世邦魏理仕跟踪的17个中国内地主要城市写字楼平均空置率为21.7%,空置面积主要集中在部分华北二线和中西部城市以及新兴商务区板块。全国写字楼租金指数同比下跌1.8%。供给持续增长,空置率上升导致我国办公楼待售面积一直处于高位,截至2019年,我国办公楼待售面积3800万平方米,相比2018年上升了151万平方米。

5. 制造业投资增速放缓,导致工业建筑市场规模增速放缓

2012年至今,国内制造业固定资产投资增速不断回落,主要系前期过快扩张,导致低端产能过剩、库存积压;2015年后随着供给侧改革实施,落后产能逐步出清。但后续实体经济空心化明显,房地产投资快速增长,成为拉动投资的主要动力,到2017年制造业投资一直维持在底部较低增速,2018年短暂出现反弹,但由于外部需求不稳定重新回落。2019年在外部环境缓和、减税降费等利好政策催化下,制造业投资、PMI、工业机器人销量等关键指标快速反弹。2015年5月,《中国制造2025》提出五大工程(制造业创新中心[工业技术研究基地]建设工程、智能制造工程、工业强基工程、绿色制造工程、高端装备创新工程)和十大领域(新一代信息技术产业、高档数控机床和机器人、航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车、电力装备、农机装备、新材料、生物医药及高性能医疗器械)。十九大报告指出,加快建设制造强国,加快发展先进制造业,推动互联网、大数据、人工智能和实体经济深度融合,在中高端消费、创新引领、绿色低碳、共享经济、现代供应链、人力资本服务等领域培育新增长点、形成新动能。促进我国产业迈向全球价值链中高端,培育若干世界级先进制造业集群。2019年11月2日,第三届中国企业改革发展论坛发布的《中央企业高质量发展报告》中国家开发投资集团有限公司分报告显示,国家先进制造产业投资基金二期已经成立,募集规模500亿元。国投发起设立的首期200亿元国家先进制造产业投资基金,重点投向了轨道交通装备、工业机器人、新能源汽车等领域,支持了宁德时代、上海联影、中集来福士等一批先进制造业企业。2019年11月15日,15部门印发《关于推动先进制造业和现代服务业深度融合发展的实施意见》(发改产业〔2019〕1762号),提出到2025年,形成一批创新活跃、效益显著、质量卓越、带动效应突出的深度融合发展企业、平台和示范区,企业生产性服务投入逐步提高,产业生态不断完善,两业融合成为推动制造业高质量发展的重要支撑。基于国家高质量发展制造业和“三去一补”的要求,制造业处于去落后产能、改造转型升级的进程中,制造业改建项目投资占比越来越多。预计十四五期间,轨道交通装备、工业机器人、新能源汽车等高质量或新兴制造业增速将会加快,但制造业总体投资增速放缓,导致工业建筑市场规模增速放缓。

6. 棚户区改造投资即将终结,老旧小区改造无法填补房屋建筑业棚改市场规模

2014年3月,国务院发布《国家新型城镇化规划(2014-2020年)》,明确到2020年全国要基本完成城市棚户区改造任务。国务院提出棚户区改造的两个三年计划:第一个是2015-2017年,三年合计实现棚户区改造1800万户,2015年-2017年棚户区改造实际开工分别为601万套、606万套与609万套,实际完成1816万套,总共砸进了接近4.8万亿的棚改资金;第二个三年计划是从2018-2020年,三年合计要再次实现1500万套的棚户区改造计划,计划需要再投入4.2万亿的资金才能完成。其中,,已完成第一个三年计划;2018年、2019年棚户区改造开工分别为626万套,316万套,棚户区改造投资分别为1.74万亿和1.16万亿;预计2020年棚户区改造开工约558万套,2020年棚户区改造投资约2万亿;2021年开始棚户区改造将终结,老旧小区改造成为新方向,房屋建筑业棚改市场规模即将终结。2020年4月14日,国务院常务会议指出,推进城镇老旧小区改造,是改善居民居住条件、扩大内需的重要举措。老旧小区是指城市、县城(城关镇)建成于2000年以前,公共设施落后、配套设施不全或破损严重、无障碍建设缺失、违章搭建严重、停车位不足等问题凸显,严重影响居民基本生活质量、居民改造意愿强烈的住宅小区。已纳入城镇棚改计划、拟通过拆除新建(改建、扩建、翻建)实施改造的棚户区(居民住宅),以及居民自建房为主的区域和城中村等,不属于老旧小区范畴。据统计全国共有老旧社区17万个,建筑面积约40亿㎡,,涉及居民超过4200万户。老旧小区的改造主要分为三部分:楼本体、小区公共区域、完善小区环境,这三部分的改造成本初步估算分别为400、200、100元/平方米,改造一个小区的成本约为700元/平方米。由此推算老旧小区改造的成本大约为2.8万亿元,加上企业方利润,保障3%利润+2%管理费,以及对社区服务方面的建设投入,综合改造的城镇老旧小区投资总额可达4万亿元。2019 年,各地改造城镇老旧小区 1.9 万个,涉及居民 352 万户;2020年各地计划改造城镇老旧小区3.9万个,涉及居民近700万户,比去年增加一倍,预计2020-2025年老旧小区改造投资额约7000亿/年,相比棚户区改造投资明显偏低。根据2019年政府工作报告,对于老旧小区的改造主要包括——更新水电路气等配套设施,支持加装电梯,健全便民市场、便利店、步行街、停车场、无障碍通道等生活服务设施。结合一些典型城市的老旧小区改造情况,城镇化率高的一二线城市将是老旧小区改造的重心,老旧小区改造带来房屋建筑业市场增量有限,给房地产运营业务带来了一定的市场空间,建筑企业可参与停车场、电梯等施工业务。

来源:慧朴咨询

|